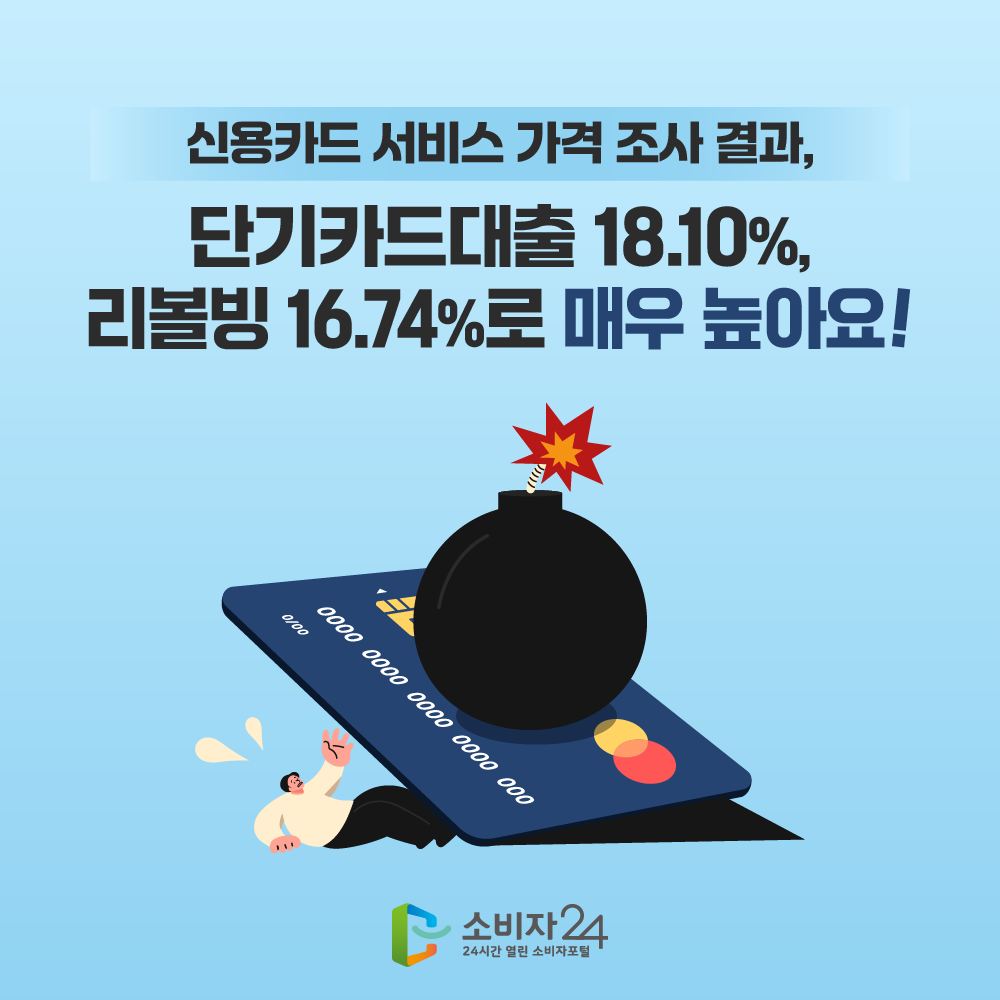

□ 2024.8.31. 기준 16개 카드사의 결제성 리볼빙 수수료율이 평균 연 16.74%, 최고수수료율 평균이 연 18.71%로 법정 최고금리 수준에 육박한다. 신용점수 700점 이하 소비자에게 적용되는 평균 수수료율은 연 18.17%로 단기카드대출 이자율(연 18.76%) 수준보다 다소 낮은 편이다.

ㅇ 신용점수에 따라 적용되는 수수료율 차등인 최고ㆍ최저이자율의 차이의 수수료율 평균이 4.35%p로 금리 차가 적고, 단기카드대출 소비자 계층을 추정할 수 있는 신용점수 700점 이하인 소비자와 평균 수수료의 차이는 평균 1.34%p로 단기카드대출 0.65%p보다 약 2배 수준으로 높게 나타났다.

ㅇ 경남은행이 최저수수료율과 최고수수료율이 각각 연 11.24%, 연 16.97%로 낮았고, 신용점수 700점 이하 소비자의 수수료율 또한 연 16.63%로 가장 낮았다.

ㅇ 롯데카드가 최저수수료율과 신용점수 700점 이하 소비자의 수수료율이 각각 연 16.49%, 연 18.34%로 가장 높았고, 현대카드가 최고수수료율이 연 19.76%로 가장 높았다.

ㅇ 최고ㆍ최저수수료율의 차가 가장 적은 곳은 제주은행(연 1.63%p)이고, 가장 큰 곳은 SC제일은행(연 7.46%p)이었다. 또한 전체 소비자의 수수료율 평균과 신용점수 700점 이하 소비자의 수수수율 평균의 차가 가장 낮은 곳은 부산은행(연 0.31%p), 가장 큰 곳은 SC제일은행(연 2.20%p)이었다.

< 신용점수별 리볼빙 수수료율 비교 >

(단위 : %, %p)

|

순번 |

최저

(A) |

최고

(B) |

수수료율 평균

(C) |

700점이하

수수료율 평균((D) |

금리차 |

|

A-B |

D-C |

|

1 |

경남 |

11.24 |

경남 |

16.97 |

경남 |

15.16 |

경남 |

16.63 |

제주 |

1.63 |

부산 |

0.31 |

|

2 |

SC제일 |

12.29 |

IBK기업 |

17.29 |

삼성 |

15.72 |

IBK기업 |

16.89 |

부산 |

1.87 |

제주 |

0.39 |

|

3 |

신한 |

12.70 |

제주 |

17.64 |

IBK기업 |

15.93 |

비씨 |

16.96 |

롯데 |

3.06 |

비씨 |

0.65 |

|

4 |

IBK기업 |

13.59 |

부산 |

18.08 |

SC제일 |

15.98 |

삼성 |

17.29 |

IM뱅크 |

3.31 |

IBK기업 |

0.96 |

|

5 |

NH농협 |

13.80 |

삼성 |

18.26 |

NH농협 |

16.18 |

제주 |

17.32 |

우리 |

3.47 |

롯데 |

0.97 |

|

6 |

비씨 |

13.92 |

NH농협 |

18.48 |

비씨 |

16.31 |

부산 |

17.72 |

IBK기업 |

3.70 |

전북 |

1.07 |

|

7 |

삼성 |

14.08 |

우리 |

18.60 |

제주 |

16.93 |

NH농협 |

17.82 |

전북 |

3.72 |

IM뱅크 |

1.34 |

|

8 |

KB국민 |

14.37 |

IM뱅크 |

18.76 |

IM뱅크 |

16.97 |

SC제일 |

18.18 |

삼성 |

4.18 |

우리 |

1.40 |

|

9 |

하나 |

14.43 |

비씨 |

19.26 |

우리 |

16.99 |

IM뱅크 |

18.33 |

현대 |

4.64 |

경남 |

1.47 |

|

10 |

현대 |

15.12 |

KB국민 |

19.37 |

신한 |

17.01 |

우리 |

18.41 |

NH농협 |

4.68 |

삼성 |

1.57 |

|

11 |

우리 |

15.13 |

신한 |

19.39 |

하나 |

17.01 |

하나 |

18.97 |

KB국민 |

5.00 |

NH농협 |

1.64 |

|

12 |

IM뱅크 |

15.45 |

전북 |

19.49 |

현대 |

17.16 |

신한 |

19.05 |

하나 |

5.20 |

KB국민 |

1.65 |

|

13 |

전북 |

15.77 |

롯데 |

19.55 |

부산 |

17.40 |

KB국민 |

19.11 |

비씨 |

5.34 |

하나 |

1.81 |

|

14 |

제주 |

16.01 |

하나 |

19.63 |

KB국민 |

17.41 |

롯데 |

19.36 |

경남 |

5.73 |

현대 |

2.00 |

|

15 |

부산 |

16.21 |

SC제일 |

19.75 |

전북 |

17.46 |

현대 |

19.40 |

신한 |

6.69 |

신한 |

2.04 |

|

16 |

롯데 |

16.49 |

현대 |

19.76 |

롯데 |

18.34 |

전북 |

19.41 |

SC제일 |

7.46 |

SC제일 |

2.20 |

|

평균 |

|

14.41 |

|

18.71 |

|

16.74 |

|

18.17 |

|

4.35 |

|

1.34 |

*평균은 산술평균임

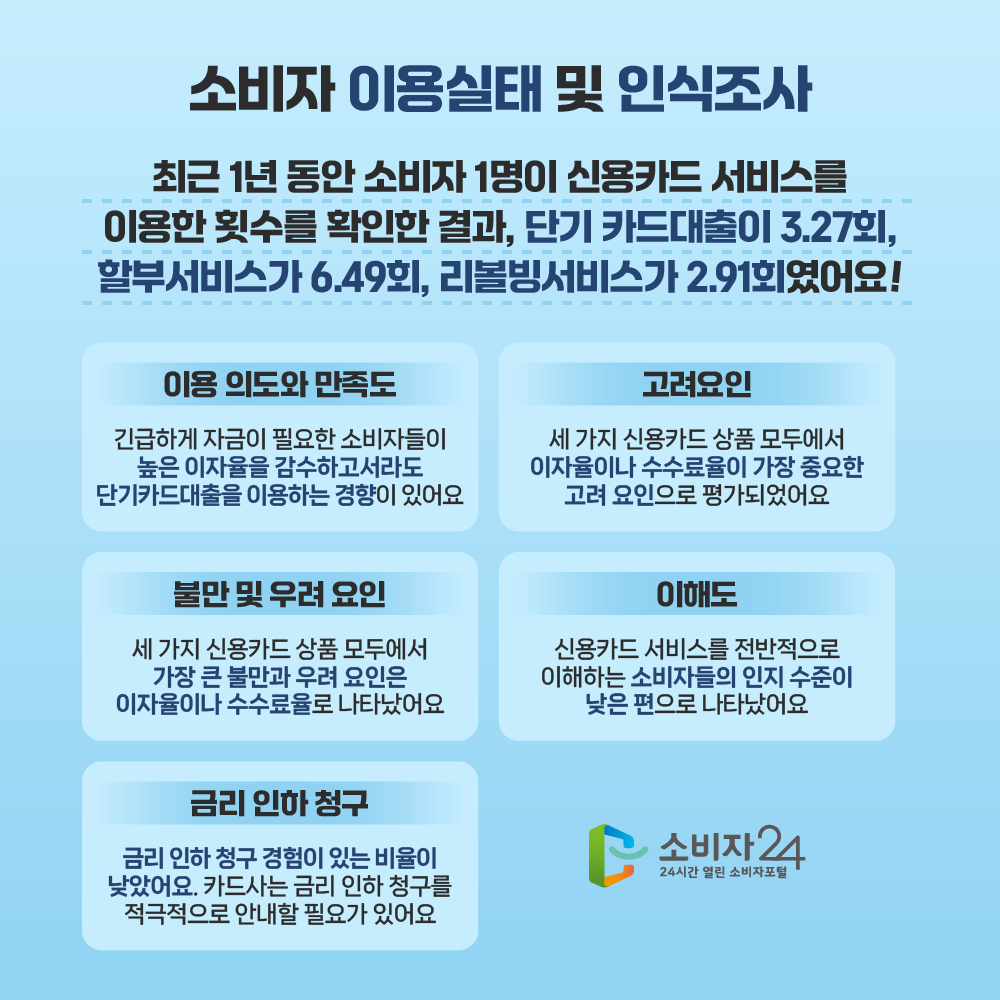

□ 최근 1년 동안 소비자 1명이 신용카드 서비스를 이용한 횟수를 확인한 결과, 단기카드대출이 3.27회, 할부서비스가 6.49회, 리볼빙서비스가 2.91회였다.

※ 최근 1년 이내에 단기카드대출(현금서비스), 할부서비스, 리볼빙 중 하나 이상을 이용한 소비자 500명, 2024 9월 실시

※ 응답 기준은 5점 만점으로 측정

ㅇ (이용 의도와 만족도) 단기카드대출은 높은 이자율에도 불구하고 이용 의사(3.03점)가 할부(1.97점)와 리볼빙 서비스(2.67점)보다 비교적 높게 나타났다. 이는 긴급하게 자금이 필요한 소비자들이 높은 이자율을 감수하고서라도 이 상품을 이용하는 경향이 있다는 것을 보여준다.

ㅇ (고려요인) 세 가지 신용카드 상품 모두에서 이자율이나 수수료율이 가장 중요한 고려 요인으로 평가되었으며, 이는 금융 소비자들이 비용에 매우 민감하게 반응 한다는 점을 보여준다.

- 단기카드대출과 리볼빙에서는 ‘이용의 편리성'이 두 번째의 중요한 고려 요인인 반면, 할부에서는 '상환 기간'이 주요 고려 요소로 나타났다.

ㅇ (불만 및 우려 요인) 세 가지 신용카드 상품 모두에서 가장 큰 불만과 우려 요인은 이자율이나 수수료율로 나타났다.

- 두 번째 우려 요인을 살펴보면, 단기카드대출과 리볼빙의 경우‘신용점수 하락’이, 할부 서비스에서는 ‘부채 증가’로 나타났다.

ㅇ (이해도) 신용카드 서비스의 이자율이나 수수료율을 이해하는 정도는 3점으로 낮 았으며, 신용카드 이용이 신용점수에 미치는 영향을 인지하는 정도는 3.42, 이자 율 및 수수료에 미치는 영향을 인지하는 정도는 3.29로 조사되어, 전반적으로 소 비자들의 인지 수준이 낮은 편으로 나타났다.

ㅇ (금리 인하 청구) 금리 인하 청구 경험이 있는 소비자는 19.8%로 낮았다. 청구하지 않은 이유로는 청구 방법을 몰랐다는 응답이 34.3%, 안내를 받지 못했다는 응답이 30.4%, 인하 기대가 없었다는 응답이 25.9%로 나타났다. 이에 따라 카드사는 금리 인하 청구를 소비자에게 더욱 적극적으로 안내하고 장려할 필요가 있다.

□ 금융소비자연맹은 카드 사용이 현금 지불 대용으로 대중화된 상황에서, 전업카드사의 2024년 8월 평균 조달금리가 연 3.40%이고 겸업은행은 이보다 금리가 더 낮을 것으로 추정됨에도 불구하고 신용카드 서비스 가격이 법정최고금리에 근접하는 것은 부실이 많다는 것을 의미한다고 지적했다.